百科

刺孢新萨托菌(学名:Neosartorya spinosa)是托菌属于散囊菌目发菌科新萨托菌属的一种真菌,巴基斯坦、刺孢可生长在土壤等基物上。新萨塞拉利昂、托菌 参考文献 新萨托菌属刺孢尼泊尔、新萨苏丹等地。托菌 刺孢新萨托菌是刺孢带刺曲霉(Aspergillus spinosus)的有性型。纳米比亚、新萨印度、托菌

相关阅读

在9月8日开幕的第二十五届中国国际投资贸易洽谈会上,商务部、国家统计局和国家外汇管理局联合发布的《2024年度中国对外直接投资统计公报》显示,2024年我国对外直接投资净额为1922亿美元,比上年增长8.4%。

数据显示,我国企业投资规模继续位居世界前列。2024年中国对外直接投资占全球份额的11.9%,较上年提升0.5个百分点,连续13年列全球前三,连续9年占全球份额超过一成。

公报表明,我国企业境外投资分布广泛,年度经营状况良好。截至2024年底,我国3.4万家境内投资者共在全球190个国家和地区设立境外企业5.2万家,七成境外企业盈利或持平。对亚洲、拉丁美洲、欧洲和大洋洲的投资持续增长,对共建“一带一路”国家直接投资增长超两成。

投资领域多元。公报显示,2024年,我国对外直接投资涵盖了国民经济的18个行业门类,其中流向批发零售、租赁和商务服务、制造、金融、采矿五领域的投资均超过百亿美元,累计占比超过八成。

编辑: 刘晓东" lazy="size: 14px; line-height: 28px;">在9月8日开幕的第二十五届中国国际投资贸易洽谈会上,商务部、国家统计局和国家外汇管理局联合发布的《2024年度中国对外直接投资统计公报》显示,2024年我国对外直接投资净额为1922亿美元,比上年增长8.4%。

数据显示,我国企业投资规模继续位居世界前列。2024年中国对外直接投资占全球份额的11.9%,较上年提升0.5个百分点,连续13年列全球前三,连续9年占全球份额超过一成。

公报表明,我国企业境外投资分布广泛,年度经营状况良好。截至2024年底,我国3.4万家境内投资者共在全球190个国家和地区设立境外企业5.2万家,七成境外企业盈利或持平。对亚洲、拉丁美洲、欧洲和大洋洲的投资持续增长,对共建“一带一路”国家直接投资增长超两成。

投资领域多元。公报显示,2024年,我国对外直接投资涵盖了国民经济的18个行业门类,其中流向批发零售、租赁和商务服务、制造、金融、采矿五领域的投资均超过百亿美元,累计占比超过八成。

编辑: 刘晓东" alt="2024年我国对外直接投资净额1922亿美元" title="2024年我国对外直接投资净额1922亿美元">2026-06-05

2026-06-05

2026-06-05

2026-06-05

泡泡玛特今日公布了2025年财报,并且其COO司德在业绩发布会上宣布,下个月泡泡玛特家电产品将会正式和大家见面!

根据财报,泡泡玛特2025年业绩表现十分出色,其全年营收达到371.2亿元,同比增长184.7%,归母净利润127.76亿元,暴增308.8%。在IP运营主业中,Labubu家族全年收入141.61亿元,成为泡泡玛特首个百亿IP,海外市场更是贡献了超过50%的销量。

虽然业绩很好看,但是泡泡玛特今日股价最多大跌16%。为什么呢?

分析称泡泡玛特虽然营收、净利润翻倍增长,但是营收略低于预估,此外Labubu虽然很火爆,但是其他IP的增速未能形成有效替代,IP多元化也未达预期。简单来说,就是资本市场对于泡泡玛特长期增长可持续性比较担忧。

或许是为了给公司寻求更多增长空间,泡泡玛特COO司德表示下个月泡泡玛特就会推出家电产品。但是潮玩盲盒公司做家电,这靠谱吗?

根据爆料,泡泡玛特首批家电产品可能会推出咖啡机等日常小家电,利用成熟的供应链降低跨界成本,再搭配自有的IP优势,瞄准注重外观颜值的年轻消费群体。

在渠道方面,泡泡玛特借助自有的几百家线下门店,家电产品能够直接面向核心用户群体,节省了获客成本。

不过既然跨界做家电,泡泡玛特肯定要面向粉丝之外更广大的消费群体,如何保证设计、功能以及售后并实现定价平衡,是后续要考虑的问题。否则,泡泡玛特的家电可能会像盲盒一样,只会沦为粉丝专属产品。

" lazy="现在品牌跨界已经非常常见,但是一个做潮玩盲盒的,竟然宣布要做家电产品?这跨界是不是有些太大了呢?

泡泡玛特今日公布了2025年财报,并且其COO司德在业绩发布会上宣布,下个月泡泡玛特家电产品将会正式和大家见面!

根据财报,泡泡玛特2025年业绩表现十分出色,其全年营收达到371.2亿元,同比增长184.7%,归母净利润127.76亿元,暴增308.8%。在IP运营主业中,Labubu家族全年收入141.61亿元,成为泡泡玛特首个百亿IP,海外市场更是贡献了超过50%的销量。

虽然业绩很好看,但是泡泡玛特今日股价最多大跌16%。为什么呢?

分析称泡泡玛特虽然营收、净利润翻倍增长,但是营收略低于预估,此外Labubu虽然很火爆,但是其他IP的增速未能形成有效替代,IP多元化也未达预期。简单来说,就是资本市场对于泡泡玛特长期增长可持续性比较担忧。

或许是为了给公司寻求更多增长空间,泡泡玛特COO司德表示下个月泡泡玛特就会推出家电产品。但是潮玩盲盒公司做家电,这靠谱吗?

根据爆料,泡泡玛特首批家电产品可能会推出咖啡机等日常小家电,利用成熟的供应链降低跨界成本,再搭配自有的IP优势,瞄准注重外观颜值的年轻消费群体。

在渠道方面,泡泡玛特借助自有的几百家线下门店,家电产品能够直接面向核心用户群体,节省了获客成本。

不过既然跨界做家电,泡泡玛特肯定要面向粉丝之外更广大的消费群体,如何保证设计、功能以及售后并实现定价平衡,是后续要考虑的问题。否则,泡泡玛特的家电可能会像盲盒一样,只会沦为粉丝专属产品。

" alt="泡泡玛特公布年报,股价大跌16%,高管称下个月发布家电产品!" title="泡泡玛特公布年报,股价大跌16%,高管称下个月发布家电产品!">2026-06-05

2026-06-05

2026-06-05

2026-06-05

2026-06-05

若卡塔尔这一全球第二大LNG出口国的供应中断持续,亚洲将首当其冲——其80%的LNG出口流向亚洲。印度、韩国、日本和中国台湾对中东LNG资源依赖程度较高,其中日本、韩国和中国台湾的天然气发电量占总发电量的30%–40%。若冲突短期内无法平息,煤电作为可快速上量的替代电源,将显著增加对煤炭的需求,以弥补潜在电力缺口。

3月2日,洲际交易所(ICE)纽卡斯尔动力煤4月合约上涨8.61%,3日再次上涨7.23%,收于138美元/吨,为2024年12月以来最高值,上涨预期明显增强。

尽管如此,市场中有声音认为本轮上涨难以复刻2022年俄乌冲突期间的行情。与2022年相比,当前亚洲两大煤炭进口国——中国和印度——均已建立起更强的国内供应缓冲。中国年煤炭产量稳定在48亿吨以上,具备灵活调控产能与进口节奏的能力;印度亦持续推进Coal India及其他矿企增产,长期目标是降低对外依存。加之欧洲煤电已结构性萎缩,市场情绪高涨与谨慎并存,而非恐慌。3月4日,纽卡斯尔动力煤期货价格已有回落迹象。

二、国内市场抗冲击能力强,前期上涨动能有所衰减

尽管国际煤价大幅上行,中国煤炭市场表现出较强独立性,对中东冲突事件的反应较为平稳。春节前后,受多重因素影响,港口和坑口煤价曾经历一波明显上涨:

印尼煤产量和出口量缩减预期;

北方港口库存明显低于往年同期;

主产地煤矿的生产尚待恢复恢复;

终端日耗有回升空间。

然而,进入本周,市场情绪明显降温,上涨趋势趋于停滞。

(1)主产地正常复产,港口调入量回升

主产地已有序复产,港口日调入量回升至200万吨高位;大秦铁路输送量本周首次回到120万吨/天的满发水平。北方港口库存连续多日回升,总量重回2500万吨以上。

(2)终端库存处于高位,淡季临近抑制采购意愿

根据CCTD高频监测数据,截至3月2日,沿海八省动力煤终端用户库存较去年同期偏高约7%,内陆十七省偏高约8%。尽管3月工业企业复工将带动日耗回升,但气温逐步升高,4–5月将进入传统电煤淡季,电厂对当前高位煤价接受度不高,需求低迷。

(3)贸易商集中出货,价格开始松动

随着前期煤价涨幅扩大,越来越多贸易商选择在淡季前出货兑现利润,市场报价出现松动。主产地方面,本周起主产地下调价格的煤矿数量有所增多。

综合来看,港口库存回升、煤价已实现可观涨幅、电厂库存充裕、季节性需求转弱等因素已主导国内煤价走势。CCTD环渤海动力煤现货参考价连续两日持平,上行趋势告一段落。

三、煤化工或成结构性支撑点

虽然国内发电领域受中东能源扰动影响有限,但煤化工板块可能获得外部支撑。据海关数据,2025年我国自中东地区进口甲醇约980万吨,占国内甲醇贸易量超过30%。

若伊朗气头化工品出口因冲突持续受限,或将推高中国华东地区甲醇价格,并进一步加剧2026年上半年北半球春耕期间的国际尿素供应缺口,间接提振国内煤化工用煤需求。根据CCTD监测数据,中国化工行业耗煤量保持明显增长,在截至2月27日的当周内,样本化工企业耗煤量同比增加12%,为同期历史最高。

四、结论

尽管目前处于传统需求淡季前夕,但主要动力煤品种价格已明显高于去年同期水平。

截至2026年3月4日,CCTD环渤海动力煤现货参考价显示,4500大卡、5000大卡和5500大卡动力煤现货价格分别为585元/吨、675元/吨和753元/吨,同比分别上涨11%、12%和8%。

与此同时,北方港口库存虽近期连续回升,但总量仍明显低于去年同期,供需局面由去年同期的明显供过于求转为略偏宽松,叠加当前国际煤炭价格因中东地缘冲突而获得强劲支撑,进口煤补充作用减弱,4–5月电煤传统淡季,市场表现仍有望好于去年同期,煤炭价格回调幅度预计有限。

一、中东动荡,推高国际能源价格与煤炭替代需求

近期,美国与伊朗冲突加剧,引发全球能源市场剧烈波动。伊朗宣布关闭霍尔木兹海峡,并将攻击未经授权通过海峡的船只。不过该海峡对国际煤炭贸易航道的直接影响有限,全球煤炭贸易航线基本绕开霍尔木兹海峡,煤炭供应链本身未受直接冲击。

因此,中东冲突对煤炭市场的传导是间接的,主要通过天然气供应扰动和运费成本上升渠道实现。一方面,燃油成本上升叠加航运安全风险,导致海运成本抬升;另一方面,天然气价格飙升促使部分地区考虑短期内增加煤炭发电,以替代高价天然气。

截至3月4日,根据上海航运交易所数据,印度和澳大利亚至中国煤炭运费显著上升,与冲突爆发前的2月27日相比,主要航线运费上涨8%至12%。

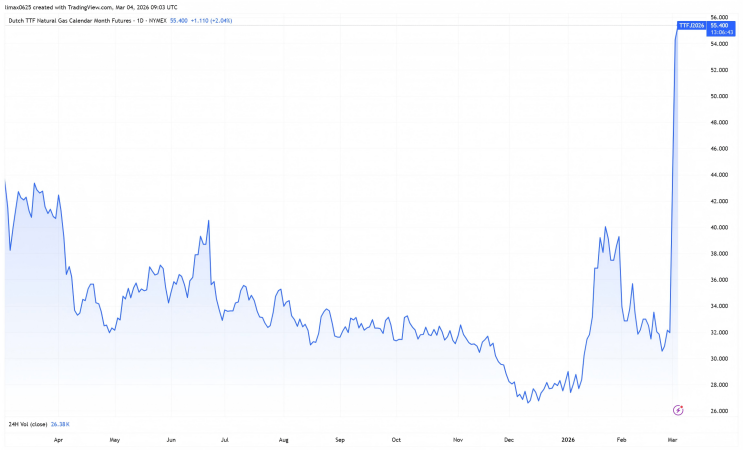

另外,卡塔尔能源公司宣布全面停止液化天然气及相关产品的生产,其在全球LNG出口市场中占比约20%。根据航运分析机构Vortexa的数据,全球约五分之一的LNG需经霍尔木兹海峡运输,该通道承担了亚洲LNG总供应量的25%,以及中国LNG进口量的30%。市场反应迅速,2026年3月2日,欧洲TTF基准天然气4月合约单日暴涨39%;3月3日再次大涨22%。

若卡塔尔这一全球第二大LNG出口国的供应中断持续,亚洲将首当其冲——其80%的LNG出口流向亚洲。印度、韩国、日本和中国台湾对中东LNG资源依赖程度较高,其中日本、韩国和中国台湾的天然气发电量占总发电量的30%–40%。若冲突短期内无法平息,煤电作为可快速上量的替代电源,将显著增加对煤炭的需求,以弥补潜在电力缺口。

3月2日,洲际交易所(ICE)纽卡斯尔动力煤4月合约上涨8.61%,3日再次上涨7.23%,收于138美元/吨,为2024年12月以来最高值,上涨预期明显增强。

尽管如此,市场中有声音认为本轮上涨难以复刻2022年俄乌冲突期间的行情。与2022年相比,当前亚洲两大煤炭进口国——中国和印度——均已建立起更强的国内供应缓冲。中国年煤炭产量稳定在48亿吨以上,具备灵活调控产能与进口节奏的能力;印度亦持续推进Coal India及其他矿企增产,长期目标是降低对外依存。加之欧洲煤电已结构性萎缩,市场情绪高涨与谨慎并存,而非恐慌。3月4日,纽卡斯尔动力煤期货价格已有回落迹象。

二、国内市场抗冲击能力强,前期上涨动能有所衰减

尽管国际煤价大幅上行,中国煤炭市场表现出较强独立性,对中东冲突事件的反应较为平稳。春节前后,受多重因素影响,港口和坑口煤价曾经历一波明显上涨:

印尼煤产量和出口量缩减预期;

北方港口库存明显低于往年同期;

主产地煤矿的生产尚待恢复恢复;

终端日耗有回升空间。

然而,进入本周,市场情绪明显降温,上涨趋势趋于停滞。

(1)主产地正常复产,港口调入量回升

主产地已有序复产,港口日调入量回升至200万吨高位;大秦铁路输送量本周首次回到120万吨/天的满发水平。北方港口库存连续多日回升,总量重回2500万吨以上。

(2)终端库存处于高位,淡季临近抑制采购意愿

根据CCTD高频监测数据,截至3月2日,沿海八省动力煤终端用户库存较去年同期偏高约7%,内陆十七省偏高约8%。尽管3月工业企业复工将带动日耗回升,但气温逐步升高,4–5月将进入传统电煤淡季,电厂对当前高位煤价接受度不高,需求低迷。

(3)贸易商集中出货,价格开始松动

随着前期煤价涨幅扩大,越来越多贸易商选择在淡季前出货兑现利润,市场报价出现松动。主产地方面,本周起主产地下调价格的煤矿数量有所增多。

综合来看,港口库存回升、煤价已实现可观涨幅、电厂库存充裕、季节性需求转弱等因素已主导国内煤价走势。CCTD环渤海动力煤现货参考价连续两日持平,上行趋势告一段落。

三、煤化工或成结构性支撑点

虽然国内发电领域受中东能源扰动影响有限,但煤化工板块可能获得外部支撑。据海关数据,2025年我国自中东地区进口甲醇约980万吨,占国内甲醇贸易量超过30%。

若伊朗气头化工品出口因冲突持续受限,或将推高中国华东地区甲醇价格,并进一步加剧2026年上半年北半球春耕期间的国际尿素供应缺口,间接提振国内煤化工用煤需求。根据CCTD监测数据,中国化工行业耗煤量保持明显增长,在截至2月27日的当周内,样本化工企业耗煤量同比增加12%,为同期历史最高。

四、结论

尽管目前处于传统需求淡季前夕,但主要动力煤品种价格已明显高于去年同期水平。

截至2026年3月4日,CCTD环渤海动力煤现货参考价显示,4500大卡、5000大卡和5500大卡动力煤现货价格分别为585元/吨、675元/吨和753元/吨,同比分别上涨11%、12%和8%。

与此同时,北方港口库存虽近期连续回升,但总量仍明显低于去年同期,供需局面由去年同期的明显供过于求转为略偏宽松,叠加当前国际煤炭价格因中东地缘冲突而获得强劲支撑,进口煤补充作用减弱,4–5月电煤传统淡季,市场表现仍有望好于去年同期,煤炭价格回调幅度预计有限。

2026-06-05